办理汇算清缴的必要性:

一是部分领导及同仁可能涉及补缴税款,这是必须通过主动办理汇算清缴来实现的。如未主动清算补税,会影响到个人纳税信用评价(大数据时代,信用评价很重要!)。

二是部分领导及同仁可能涉及清算退税,合理争取个人权益,给生活增添一些小惊喜!

一、 2019年度汇算的内容及范围

(一)2019年度汇算的内容

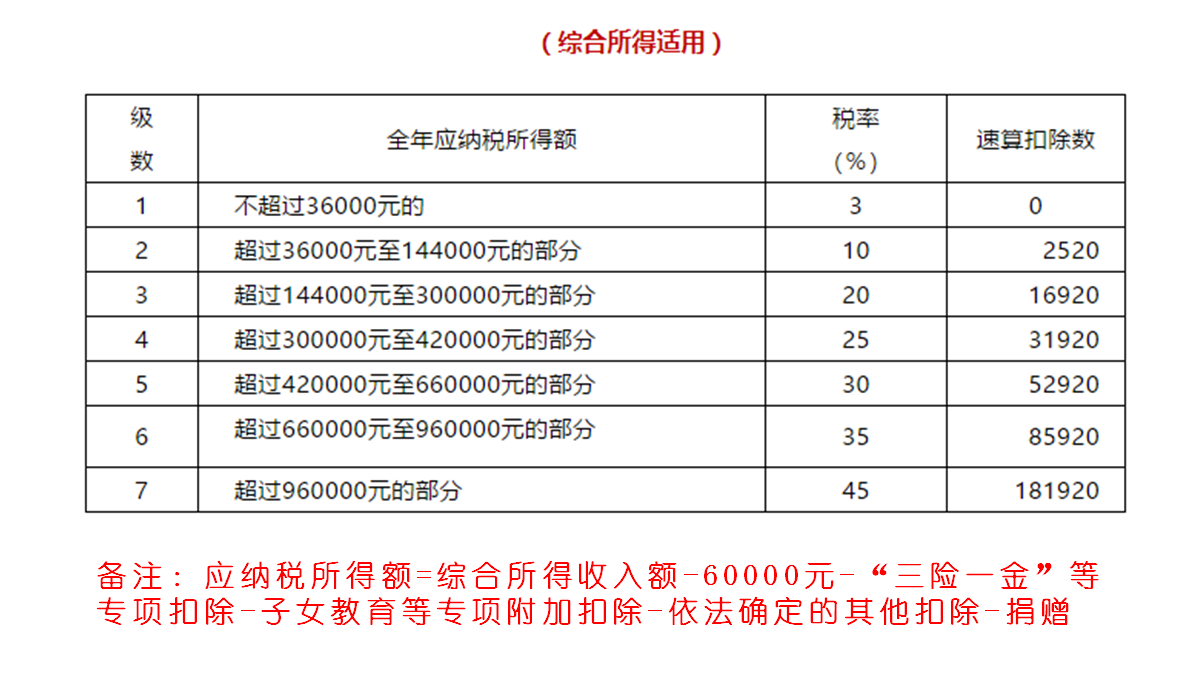

依据税法规定,2019年度终了后,居民个人(以下称“纳税人”)需要汇总2019年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得(以下称“综合所得”)的收入额,减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠后,适用综合所得个人所得税税率并减去速算扣除数(税率表见文章底端),计算本年度最终应纳税额,再减去2019年度已预缴税额,得出本年度应退或应补税额,向税务机关申报并办理退税或补税。具体计算公式如下:

2019年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2019年已预缴税额

依据税法规定,2019年度汇算仅计算并结清本年度综合所得的应退或应补税款,不涉及以前或往后年度,也不涉及财产租赁等分类所得,以及纳税人按规定选择不并入综合所得计算纳税的全年一次性奖金等所得。

(二)个税汇算清缴范围

汇算清缴总原则:一般来讲,只要纳税人平时预缴税额与年度应纳税额不一致,都需要办理年度汇算。但是,为切实减轻纳税人负担,释放改革红利,国务院专门明确对部分需补税的中低收入纳税人免除汇算义务(2019年94号财税公告)。具体情况如下:

1.无需办理年度汇算的情形

(1)纳税人年度汇算需补税但年综合收入不超过12万元的;

(2)纳税人年度汇算需补税金额不超过400元的;

(3)纳税人已预缴税额与年度应纳税额一致或者不申请年度汇算退税的。

2.需要办理年度汇算的情形

(1)2019年度综合所得收入超过12万元且需要补税金额超过400元的;

(2)2019年度已预缴税额大于年度应纳税额且纳税人申请退税的(你要行使权利)。

备注:以上法律条文有点晦涩,请大家接着看总结提炼篇!

(三)总结提炼篇

办理汇算的必要性:一是部分领导及同仁可能涉及补缴税款,这是必须通过主动办理汇算清缴来实现的。如未主动清算补税,会影响到个人纳税信用评价(大数据时代,信用评价很重要!); 二是部分领导及同仁可能涉及清算退税,合理争取个人权益,给生活增添一些小惊喜!

请大家按照第二部分的步骤演示操作,大约花费您10分钟时间。若最后一步“税款计算”显示“应退税额”正数(税务局要退钱给您啦),您只需开心地点击“提交申报即可”。若显示“应补税额”(您要补钱给税务局),金额小于等于400元的,请不要提交(税务局给您免了!);金额大于400元的,您必须点击提交,并补缴税款(税法规定)。

二、步骤演示

备注:个人汇算清缴有多种方式,根据公司实际情况我们选择了最便利职工的方式进行步骤演示

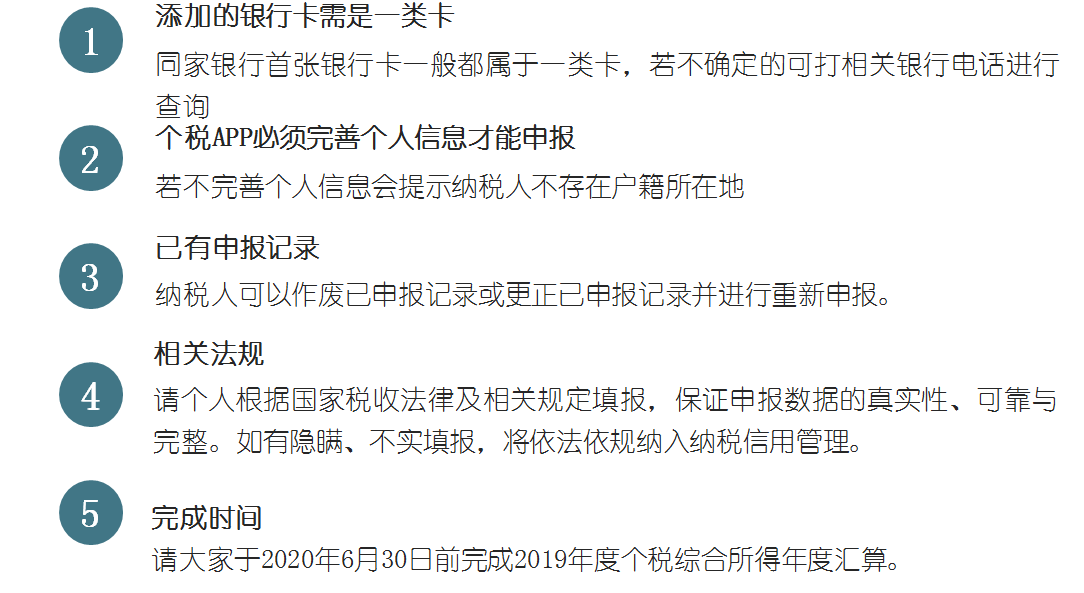

三、温馨小提示

附件:个税综合所得税率表

主办:贵州省公路建设养护集团有限公司

ICP备案号:黔ICP备19013278号-7

贵公网安备52011302005077号

贵公网安备52011302005077号

技术支持:贵州多彩博虹科技有限公司

地址:贵州省贵阳市白云区金融西路169号